ACTIVIDADES

Premio ANCE

Abiertas las inscripciones

Premio Víctor J. Elías Academia Nacional de Ciencias Económicas 2026

Publicaciones científicas originales en ciencias económicas de autores argentinos (residentes o no en el país) editadas, con referato en revistas nacionales o extranjeras, y/o ediciones electrónicas y/o libros de editoriales calificadas.

Jurado

Académicos Titulares

Omar Chisari, Jose M. Fanelli y Fernando Navajas

Premio diploma

Vencimiento de presentaciones

31 de octubre de 2026.

Anuncio del ganador

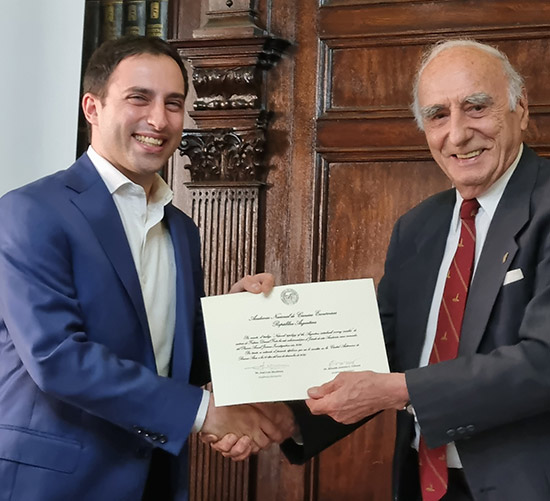

Premio Academia Nacional de Ciencias Económicas 2025 Dr. Victor J. Elías

Ganador:

Dr. CESAR SOSA PADILLA

“Reserve Accumulation, Macroeconomic Stabilization, and Sovereign Risk”

El Jurado del Premio Anual 2025 Víctor J Elías de la Academia Nacional de Ciencias Económicas académicos doctores Omar Chisari, José María Fanelli y Fernando Navajas, habiendo analizado en detalle los 9 trabajos presentados, y habiendo intercambiado opiniones a través de comunicaciones electrónicas, han decidido otorgar el premio al Dr. Césa Sosa Padilla por su trabajo “Reserve Accumulation, Macroeconomic Stabilization, and Sovereign Risk” (escrito en colaboración con el Dr. JAVIER BIANCHI) publicado en el Review of Economic Studies (2024) 91, pp.2053–2103.

Sobre el trabajo ganador:

Este trabajo es una significativa contribución científica que propone una teoría de la acumulación de reservas internacionales destinada a dar sustento a la política de acumulación de reservas llevada adelante en las últimas décadas por países emergentes, especialmente aquellos con tipos de cambio fijos. Utilizando un modelo de default soberano endógeno con rigideces nominales, los autores argumentan que la interacción entre el riesgo soberano y las oscilaciones o amplificación de la demanda agregada dan lugar a un rol de cobertura de riesgo a las reservas internacionales. Se demuestra que la emisión de deuda para comprar reservas durante épocas de bonanza permite al gobierno estabilizar la demanda agregada luego cuando los spreads soberanos aumentan y la renovación de la deuda se encarece. El trabajo no solo desarrolla un modelo teórico riguroso, sino que avanza también hacia el estudio econométrico de la evidencia empírica consistente con las predicciones del modelo.

Jurado

Académicos Titulares doctores

Omar Chisari, Jose M. Fanelli y Fernando Navajas

Sobre el concurso:

Publicaciones científicas originales en ciencias económicas de autores argentinos -residentes o no en el país- editadas, con referato en revistas nacionales o extranjeras, y/o ediciones electrónicas y/o libros de editoriales calificadas.

Ganador 2021

Premio Anual Academia Nacional de Ciencias Económicas 2021

Para publicaciones en Ciencias Económicas (hasta 35 años de edad).

Ganador del premio

Federico Daniel Forte

Por su trabajo: Network topology of the Argentine interbank money market

Los miembros del Jurado del Premio de la Academia Nacional de Ciencias Económicas (año 2021, hasta 35 años de edad), Hildegart A. Ahumada, Victor J. Elias, y Adolfo C. Sturzenegger, luego de haber estudiado en detalle los 3 (tres) trabajos presentados, habiendo intercambiado opiniones, y considerando diversos criterios como ser: relevancia, originalidad, comunicación, claridad, aplicabilidad, influencia, utilidad, tipo de datos utilizados, contribución al desarrollo académico del país, especificidad, nivel y prestigio de la revista o editorial de cada trabajo, han decidido por unanimidad otorgar el Premio a Federico Daniel Forte por el trabajo: “Network topology of the Argentine interbank money market” publicado en el Journal of Complex Networks (2020, Vol. 4, 1-23).

Ganadores 2020

Premio Anual Academia Nacional de Ciencias Económicas 2020

Para publicaciones en Ciencias Económicas en forma electrónica en revistas nacionales o extranjeras con referato o en ebooks de editoriales calificadas, de autores de nacionalidad argentina, sin límites de edad, residentes o no en el país.

Trabajo premiado

Los miembros del Jurado del Premio de la Academia Nacional de Ciencias Económicas (año 2020, sin límite de edad), Hildegart A. Ahumada, Victor J. Elias, y Adolfo C. Sturzenegger, luego de haber estudiado en detalle los 10 (diez) trabajos presentados, han decidido por unanimidad otorgar el Premio a

Emilio Picasso y Mariana Conte Grand por el trabajo:

“The Value of the Risk to Life in the Context of Crime”, publicado en el Journal of Benefit-Cost Analysis, 10, 178-205, 2019.

El trabajo evalúa el riesgo de vida en un contexto de crimen, para lo cual utiliza el método de elección discreta experimental (CE). Este método combina las preferencias reveladas con la valuación contingente (CV). Además llegan a un valor para el riesgo de vida para el caso de Argentina, y analizan los factores demográficos que lo influyen. Su estimación promedio de lo que se conoce como valor estadístico de la vida es de 1.5 millones de dólares del 2015. A su vez encuentran un efecto positivo del ingreso, de la aversión al riesgo, de la experiencia previa de victimización y del tamaño familiar, y un efecto negativo del individualismo. El experimento aleatorio fue realizado en la población del área metropolitana de Buenos Aires. Constituye un importante aporte en esta área.

Mención especial

El Jurado también decidió hacer una Mención Especial del trabajo de María Lombardi: “Is the remedy worse than the disease? The impact of teacher remediation on teacher and student performance in Chile”, publicado en Economics of Education Review, 73, 1-17, 2019. En él se estudia el impacto del entrenamiento de recuperación (remedial training) a los profesores con baja performance en Chile utilizando regresiones discontinuas. Encuentra que estos entrenamientos si bien mejoran la capacidad pedagógica de los profesores, desaparecen al año siguiente; y que los estudiantes de esos profesores experimentan una caída en su rendimiento (standarizing test). Existe un tipo de “trade off” entre mejora de la enseñanza de los profesores con la del menor rendimiento de los alumnos mientras los profesores toman el entrenamiento de recuperación.

Jurado

Académicos

Víctor J. Elías, Hildegart Ahumada y Adolfo C. Sturzenegger

Ganador 2019

Ganador del Premio Anual Academia Nacional de Ciencias Económicas 2020

Premio Anual Jóvenes Investigadores (hasta 35 años de edad)Los miembros del Jurado del Premio de la Academia Nacional de Ciencias Económicas (Premio Anual Jóvenes Investigadores, año 2019, hasta 35 años de edad), Victor J. Elias, Leonardo Gasparini y Walter Sosa Escudero, luego de haber analizado en detalle los 3 (tres) trabajos presentados, habiendo intercambiado opiniones, y considerando diversos criterios como ser: relevancia, originalidad, comunicación, claridad, aplicabilidad, influencia, utilidad, tipo de datos utilizados, contribución al desarrollo académico del país, especificidad, nivel y prestigio de la revista o editorial de cada trabajo, han decidido por unanimidad otorgar el Premio al Dr. Santiago Pérez por el trabajo: “The (South) American Dream. Mobility and Economic Outcomes of First- and Second-Generation Immigrants in Nineteenth-Century Argentina”, publicado en el Journal of Economic History, December 2017, Vol. 77, N° 4, 971-1006.

Miembros del jurado

Victor J. Elias, Leonardo Gasparini y Walter Sosa Escudero

Investigadores jóvenes 2019

Está abierta la inscripción para el Premio Anual Investigadores Jóvenes Academia Nacional de Ciencias Económicas 2019

Es para publicaciones en Ciencias Económicas en forma electrónica o en revistas nacionales o extranjeras con referato o en libros de editoriales calificadas, de autores de nacionalidades argentina, hasta 35 años de edad, residentes o no en el país.

Jurado

El jurado está conformado por los Académicos doctores Víctor J. Elías, Leonardo Gasparini y Walter Sosa Escudero

Presentaciones hasta el 30 de junio de 2019BASES Y CONDICIONES GANADORA 2017 GANADORES ANTERIORES

Investigadores Jóvenes

El Premio Anual para Investigadores Jóvenes de la Academia Nacional de Ciencias Económicas 2017 (hasta 35 años) fue otorgado por unanimidad a la Dra. Victoria Vanasco por el trabajo “The Downside of Asset Screening for Market Liquidity”.

Jurado:

Miembros Académicos

Gerardo Della Paolera, Víctor J. Elías y Pablo Gerchunoff

El jurado analiza en detalle los trabajos presentados considerando aspectos de relevancia, originalidad, comunicación, claridad, aplicabilidad, utilidad, y nivel de la revista o editorial.

Ganadores anteriores

Ganadores 2016

El 14 de diciembre de 2016 se hizo entrega del Premio de la Academia Nacional de Ciencias Económicas (año 2016, sin límite de edad), en forma compartida a los Dres. Sebastián Galiani y Gustavo Torrens por el trabajo “Autocracy, Democracy and Trade Policy” (publicado en el Journal of International Economics, Volumen 93, Mayo de 2014, pp 173-193) y a los Dres. Facundo Alvaredo y Leonardo Gasparini por el trabajo “Recent Trends in Inequality and Poverty in Developing Countries” (publicado en el Handbook of Income Distribution, vol. 2, editado por A. Atkinson y F. Bourgignon, Elsevier, Chapter 9, 2015, pp 697-805).

Resultados 2015 - Premio ANCE (menores de 35 años)

Ganador:

Dr. Agustín Germán Bonifacio

“Bribe-proof reallocation with single-peaked preferences”

Jurado:

Hildegart A. Ahumada, Victor J. Elias y Mario L. Szychowski

2014

"El miedo de apreciación" autoría de los doctores Eduardo Levy-Yeyati, Federico Sturzenegger y Pablo Alfredo Glüzmann , publicado en el Journal of Developmemt Economics, 101, 2013, 233-247

"Los votantes como liberales fiscales: incentivos y responsabilidad en los sistemas federales" de los doctores Osvaldo Meloni y Mariano Tommasi , Publicado en Economía y Política 24, 2012,135-156, Con el co-autor Mark P. Jones.

2013

"Percepciones sesgadas de la distribución del ingreso y las preferencias de redistribución: Evidencia de un experimento encuesta" autoría de Guillermo Cruces, Ricardo Pérez-Truglia y Martin Tetaz , Publicado en el Journal of Public Economics (con Edición Electrónica de Noviembre de 2012, y revista Volumen 98 , 2013, pp. 100-112).

2012

"Pronosticar un agregado monetario bajo la inestabilidad: Argentina después de 2001" de la Profesora Hildegart Ahumada , y la co-Autora María Lorena Garegnani , Publicado en el Internacional Journal of Forecasting (con Edición Electrónica de Mayo de 2011, y revista de abril a junio de 2012, Volumen 28, N ° 2, pp 412-427,) y .;

"Las diferencias de estimación entre países en la calidad del producto" del Doctor Juan Carlos Hallak , y co-autor Peter K.Schott , Publicado en El Quarterly Journal of Economics (2011, 126, febrero, pp. 417-474).

2011

"Regímenes de tipo de cambio, la banca y el sector no transable" del doctor Enrique Lucio Kawamura Ishiy , Publicado en el Journal of Monetary Economics, vol. 54, año 2007, pp. 325-345.

2010

"El efecto de la corrupción en las pujas en las subastas de primer precio" autoría de los doctores Leandro Arozamena y Federico Weinschelbaum , Publicado en el European Economic Review, vol. 53, 2009, pp 645-657.

2009

"Equilibrio del Comportamiento en economías con la selección adversa" del doctor Ignacio Esponda , Publicado en El American Economics Review, septiembre de 2008, vol. 98 (4), pp. 1269-1291.

2008

"Do Policía reducir el crimen? Las estimaciones utilizando la asignación de las fuerzas policiales después de un ataque terrorista "de los doctores Rafael Di Tella y Ernesto Schargrodsky , Publicado en El American Economics Review, 2004, vol 94 (1), p 115-133.